住民税税制改正(令和3年度)

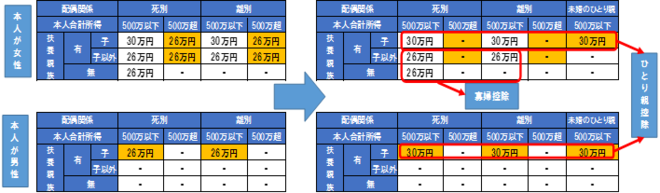

1 ひとり親控除の新設と寡婦控除等の改正

全てのひとり親家庭に対して公平な税制支援を行う観点から、以下の点が改正されました。

- 婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者について、「ひとり親控除(控除額30万円)」が適用されます。

- 上記以外の寡婦については、引き続き寡婦控除を適用し、子以外の扶養親族を持つ寡婦についても、男性の寡夫と同様の所得制限(合計所得金額500万円以下)を設けられます。

2 給与所得控除の改正

- 給与所得控除額が一律で10万円引き下げられました。

- 給与所得控除の上限額が適用される給与収入が1,000万円から850万円に引き下げられました。また、控除上限額が220万円から195万円に引き下げられました。

3 公的年金等控除の改正

- 公的年金等控除額が一律で10万円引き下げられました。

- これまでは公的年金等控除に上限額が設定されていませんでしたが、年金収入1,000万円超の対象者について、上限額が195万5,000円に設定されました。

- 公的年金等以外の所得に係る合計所得金額が1,000万円超2,000万円以下の対象者については一律10万円を、2,000万円超の対象者については一律20万円を、それぞれ上記1、2適用後の年金所得控除額から引き下げられました。

4 基礎控除の改正

- 基礎控除額が33万円から43万円に10万円引き上げられました。

- 合計所得金額が2,400万円を超えると基礎控除額が逓減し、2,500万円を超える対象者には基礎控除が適用されないこととされました。

5 所得金額調整控除の新設

上記の給与所得控除及び公的年金等控除の改正により負担増となる対象者について、その負担増分を抑制する所得金額調整控除が新設されました。以下の1または2に該当する対象者が適用することができます。

- 給与収入850万円超で、以下のA~Cのいずれかの条件を満たす対象者

A:23歳未満の扶養親族がいる

B:特別障害者に該当する扶養親族がいる

C:申告者本人が特別障害者に該当する - 給与及び公的年金等双方の所得がある対象者

給与支払報告書等のeLTAX又は光ディスク等による提出義務基準の変更

給与支払報告書又は公的年金等支払報告書については、前々年における給与所得又は公的年金等の源泉徴収票の税務署へ提出すべき枚数が100枚以上(改正前:1,000枚以上)であるときは、eLTAX又は光ディスク等による提出が義務付けられました。詳細は、地方税ポータルシステムを参照してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部 課税課

〒173-8501 東京都板橋区板橋二丁目66番1号

電話:03-3579-2095 ファクス:03-5248-7099

総務部 課税課へのお問い合わせや相談は専用フォームをご利用ください。