令和6年度特別区民税・都民税の定額減税(特別税額控除)について

特別区民税・都民税の定額減税(特別税額控除)について

令和6年3月30日に地方税法等の一部を改正する法律(令和6年法律第4号)が公布され、令和6年度の個人住民税の定額減税が実施されました。

令和7年度個人住民税定額減税の詳細については下記ページをご参照ください。

所得税の定額減税に関する情報は下記のリンクよりご確認ください。

定額減税額(特別税額控除額)

納税義務者本人の定額減税(特別税額控除)の額は、次の金額の合計です。ただし、その合計額が特別区民税・都民税の所得割を超える場合は、所得割の額を限度とします。

1.納税義務者本人・・・1万円

2.控除対象配偶者または扶養親族(国外居住者を除く)・・・1人につき1万円

注:控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和7年度の特別区民税・都民税の所得割の額から1万円を控除します。

定額減税(特別税額控除)が適用される条件

1.納税義務者の令和5年中の合計所得金額が1,805万円以下

2.所得割の納税義務者

注:均等割、利子割、配当割、株式等譲渡所得割、退職所得(分離課税分)からは控除されません。

注:各種税額控除を適用後の所得割額がない場合、定額減税はありません。

定額減税(特別税額控除)の実施方法

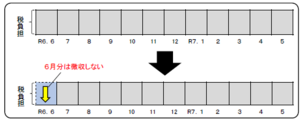

1.給与から特別区民税・都民税が差し引かれる方(給与所得に係る特別徴収)

令和6年6月分の給与から差し引かず、定額減税(特別税額控除)後の税額を令和6年7月分から令和7年5月分までの11分割で、給与からの差し引きを行います。

注:定額減税(特別税額控除)が適用されない方は、通常どおり令和6年6月分から令和7年5月分までの12分割で、給与から差し引かれます。

【減税のイメージ(総務省ホームページより抜粋)】

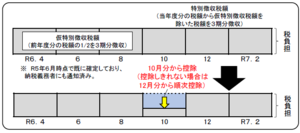

2.公的年金から特別区民税・都民税が差し引かれる方(年金所得に係る特別徴収)

令和6年10月1日以降最初に支払を受ける公的年金等から差し引かれる特別区民税・都民税の額(以下、「各月分特別徴収税額」といいます。)から定額減税(特別税額控除)の額に相当する金額(当該金額が各月分特別徴収税額を超える場合は、当該各月分特別徴収税額に相当する額)を控除します。なお、当該各月分特別徴収税額より控除しきれない部分の金額は、以降令和6年度中に特別徴収される各月分特別徴収税額から、順次控除します。

【減税のイメージ(総務省ホームページより抜粋)】

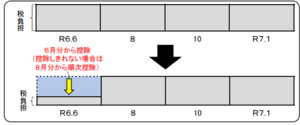

3.納付書や口座振替などでお支払いいただく方(普通徴収)

令和6年度分の特別区民税・都民税第1期分の納付額から定額減税(特別税額控除)の額に相当する金額(当該金額が第1期分の納付額を超える場合は、当該1期分の納付額に相当する額)を控除します。なお、第1期分より控除しても控除しきれない部分の金額は、第2期分以降の納付額から順次控除します。

【減税のイメージ(総務省ホームページより抜粋)】

定額減税(特別税額控除)の適用状況の確認方法について

定額減税(特別税額控除)の額は特別区民税・都民税の各種通知において確認することができます。

1.給与所得に係る特別徴収の場合

「令和6年度 給与所得等に係る特別区民税・都民税・森林環境税 特別徴収税額の決定通知書(納税義務者用)」

2.年金所得に係る特別徴収の場合及び普通徴収の場合

「令和6年度 特別区民税・都民税・森林環境税 納税通知書兼決定通知書」

その他参考事項

1.次の算定の基礎となる令和6年度分の所得割額は定額減税(特別税額控除)前の所得割額で計算を行うため、定額減税(特別税額控除)の影響はありません。

- ふるさと納税の特別控除額の控除限度額

- 令和7年度の年金所得に係る特別徴収の仮徴収税額(令和7年4月分、6月分、8月分)

2.定額減税(特別税額控除)は、区が保有する税情報(確定申告書、住民税申告書、給与支払報告書、年金支払い報告書など)を基に算出しますので、定額減税(特別税額控除)を受けるための申請は必要ありません。

定額減税や給付金をかたった不審な電話やショートメッセージ、メールにご注意ください

定額減税については、国税庁(国税局、税務署を含みます)や都道府県・板橋区から、「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

1.国税庁・税務署などをかたった定額減税に関する不審な電話やメールにより、銀行の口座情報を聞き出そうとする事例や、還付手続のためとウソを言ってATMを操作させるなどして振込みを行わせる事案の発生が確認されています。

2.銀行の口座情報などの入力が求められた際などは、情報を搾取されるなどのおそれがございますので、その発信元が信頼できるものであるか、十分にご注意ください。

3.お心当たりのない電話があった場合、絶対に銀行口座情報などを伝えたりしないでください。

4.お心当たりのないショートメッセージやメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。(e-Tax(国税電子申告・納税システム)から送信するメールには、原則としてURLを記載しておりません)

5.不審な電話やSMS、被害の相談については、警察相談専用電話(「#9110」番)にお電話いただくか、お近くの警察本部または警察署にお問い合わせください。

PDFファイルをご覧いただくには、「Adobe® Reader®」が必要です。お持ちでない方はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部 課税課 課税第一から第四係

〒173-8501 東京都板橋区板橋二丁目66番1号

電話:03-3579-2101 ファクス:03-5248-7099

総務部 課税課へのお問い合わせや相談は専用フォームをご利用ください。